नतीजों का बड़ा संदेश: रिकवरी अब “सस्टेनेबल” दिख रही है

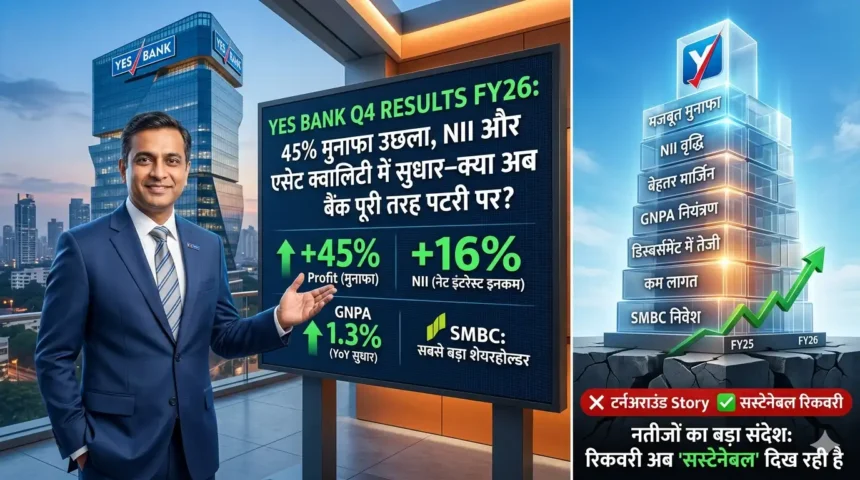

YES Bank ने Q4 FY26 के नतीजों में एक बार फिर मजबूत प्रदर्शन दिखाया है। बैंक का शुद्ध मुनाफा साल-दर-साल 45% बढ़कर ₹1,068 करोड़ पहुंच गया, जो पिछले साल इसी तिमाही में ₹738 करोड़ था।

यह उछाल सिर्फ एक तिमाही का असर नहीं है—पूरा वित्त वर्ष FY26 भी बैंक के लिए टर्नअराउंड को मजबूत करता दिखा, जहां कुल मुनाफा ₹3,476 करोड़ रहा।

सबसे अहम बात यह है कि यह ग्रोथ केवल आय बढ़ने से नहीं, बल्कि लोअर प्रोविजनिंग, बेहतर मार्जिन और कंट्रोल्ड कॉस्ट के कॉम्बिनेशन से आई है।

NII और मार्जिन: कमाई की असली ताकत

बैंक की नेट इंटरेस्ट इनकम (NII)—यानी लोन से कमाई और डिपॉजिट पर खर्च के बीच का अंतर—16% बढ़कर ₹2,638 करोड़ हो गया।

यह संकेत देता है कि बैंक का कोर बिज़नेस (लेंडिंग) मजबूत हो रहा है।

- NIM (Net Interest Margin): 2.7% (YoY +20 bps)

- FY26 NIM: 2.6%

- लागत (Cost of Deposits): कम हुई

कम लागत पर फंड जुटाने और बेहतर लेंडिंग रेट्स के कारण बैंक का मार्जिन सुधरा है—जो किसी भी बैंक की लॉन्ग-टर्म प्रॉफिटेबिलिटी का सबसे अहम फैक्टर होता है।

एसेट क्वालिटी में सुधार: सबसे बड़ा पॉजिटिव ट्रिगर

पिछले कुछ सालों में YES Bank की सबसे बड़ी चिंता रही थी—खराब लोन (NPA)। लेकिन Q4 में यहां स्पष्ट सुधार दिखा:

- GNPA: 1.3% (पिछले साल 1.6%)

- Net NPA: 0.2%

- कुल GNPA: ₹3,605 करोड़ (घटकर)

साथ ही, प्रोविजनिंग 41% घटकर ₹188 करोड़ रह गई—जो सीधे तौर पर मुनाफे को बढ़ाती है।

Retail slippages भी ₹888 करोड़ तक गिर गई, जो पिछले 9 तिमाहियों का सबसे निचला स्तर है।

इसका मतलब: बैंक अब “bad loan cycle” से काफी हद तक बाहर निकल चुका है।

ग्रोथ इंजन: लोन और डिस्बर्समेंट में तेजी

YES Bank की ग्रोथ सिर्फ बैलेंस शीट सुधार तक सीमित नहीं है, बल्कि बिज़नेस एक्सपेंशन भी दिख रहा है:

- कुल एडवांस: ₹2.73 लाख करोड़ (QoQ +6.2%)

- Q4 डिस्बर्समेंट: ₹33,224 करोड़ (QoQ +23%)

- कॉर्पोरेट बैंकिंग: YoY +19.7%

- कमर्शियल बैंकिंग: YoY +14.5%

- रिटेल लोन: YoY +4.7%

रिटेल सेगमेंट में भी तेजी वापस आती दिख रही है, खासकर 41% YoY डिस्बर्समेंट ग्रोथ के साथ।

लागत पर कंट्रोल: साइलेंट लेकिन अहम फैक्टर

बैंक ने अपने ऑपरेटिंग खर्च को काफी हद तक कंट्रोल में रखा:

- कुल ऑपरेटिंग कॉस्ट: ₹2,750 करोड़

- YoY ग्रोथ: सिर्फ 1.8%

- QoQ: 4% की गिरावट

यह दिखाता है कि बैंक सिर्फ ग्रोथ नहीं, बल्कि efficiency पर भी फोकस कर रहा है।

मैनेजमेंट की रणनीति और बड़ा बदलाव

Vinay M. Tonse ने साफ संकेत दिया कि बैंक अब “सस्टेनेबल ग्रोथ” के फेज में है।

उन्होंने यह भी बताया कि FY26 में एक बड़ा रणनीतिक बदलाव हुआ—

Sumitomo Mitsui Banking Corporation (SMBC) बैंक का सबसे बड़ा शेयरहोल्डर बना।

इसका मतलब:

- ग्लोबल भरोसा बढ़ा

- पूंजी की मजबूती

- लॉन्ग-टर्म स्टेबिलिटी

शेयर बाजार का रिएक्शन क्या कहता है?

नतीजों से एक दिन पहले शेयर करीब ₹20.19 पर 1.2% ऊपर बंद हुआ।

हालांकि यह बहुत बड़ा मूव नहीं है, लेकिन यह दिखाता है कि बाजार पहले से इन नतीजों को आंशिक रूप से प्राइस-इन कर चुका था।

अब आगे स्टॉक की दिशा इस बात पर निर्भर करेगी कि बैंक FY27 में ग्रोथ को कितनी तेजी से बढ़ाता है।

क्या YES Bank अब “टर्नअराउंड स्टोरी” से आगे निकल चुका है?

YES Bank का केस अब सिर्फ रिकवरी की कहानी नहीं रह गया है।

तीन बड़े संकेत हैं कि बैंक अब अगले फेज में जा सकता है:

- NPA कंट्रोल में

- मार्जिन सुधार रहा है

- लोन ग्रोथ वापस ट्रैक पर

अगर यही ट्रेंड जारी रहता है, तो YES Bank धीरे-धीरे अपने peers के साथ प्रतिस्पर्धा में मजबूत स्थिति बना सकता है।

निष्कर्ष: मजबूत नींव, लेकिन असली परीक्षा अभी बाकी

YES Bank ने Q4 FY26 में जो प्रदर्शन किया है, वह यह दिखाता है कि बैंक ने अपने सबसे मुश्किल दौर से काफी हद तक उबर लिया है।

लेकिन असली चुनौती अब है:

- ग्रोथ को लगातार बनाए रखना

- रिटेल बैंकिंग में तेजी लाना

- और प्रॉफिटेबिलिटी को स्थिर रखना

अगर बैंक इन तीनों पर सफल रहता है, तो आने वाले सालों में यह एक मजबूत “कंसिस्टेंट परफॉर्मर” बन सकता है।

Disclaimer: यह लेख केवल जानकारी के उद्देश्य से है। इसे निवेश सलाह न मानें। निवेश से पहले अपने वित्तीय सलाहकार से सलाह जरूर लें।

लेटेस्ट रेट्स और मार्केट अपडेट्स के लिए NewsJagran पर आज का सोने का भाव, आज का चांदी का भाव, आज का पेट्रोल-डीजल भाव, आज का LPG रेट, CNG रेट, PNG रेट, कच्चे तेल का भाव, डॉलर-रुपया रेट और IPO GMP Today देखें।