नई नौकरी मिलने पर ज्यादातर लोग सबसे पहले CTC और टेक-होम सैलरी पर ध्यान देते हैं, लेकिन एक छोटी-सी गलती आपके रिटायरमेंट फंड को करोड़ों रुपये तक कम कर सकती है। दरअसल, कर्मचारी भविष्य निधि (EPF) में कंपनी किस आधार पर योगदान कर रही है और आप Voluntary Provident Fund (VPF) का इस्तेमाल करते हैं या नहीं, यही तय करता है कि रिटायरमेंट तक आपके पास लाखों रुपये होंगे या करोड़ों का फंड।

अगर नौकरी जॉइन करते समय कुछ जरूरी बातें जांच ली जाएं और सही प्लानिंग के साथ EPF और VPF का इस्तेमाल किया जाए, तो लंबी अवधि में आपका रिटायरमेंट कॉर्पस 5 गुना तक बढ़ सकता है।

EPF में योगदान कैसे तय होता है?

EPF में कर्मचारी और कंपनी दोनों कर्मचारी की बेसिक सैलरी का 12-12 फीसदी योगदान करते हैं। हालांकि, कई कंपनियां यह योगदान कर्मचारी की वास्तविक बेसिक सैलरी की बजाय केवल ₹15,000 प्रति माह की वैधानिक सीमा पर करती हैं। यही वजह है कि लंबे समय में रिटायरमेंट फंड काफी छोटा रह जाता है।

यदि कंपनी आपकी वास्तविक बेसिक सैलरी पर पीएफ का योगदान करती है, तो कंपाउंडिंग का फायदा कई गुना बढ़ जाता है।

उदाहरण से समझिए पूरा गणित

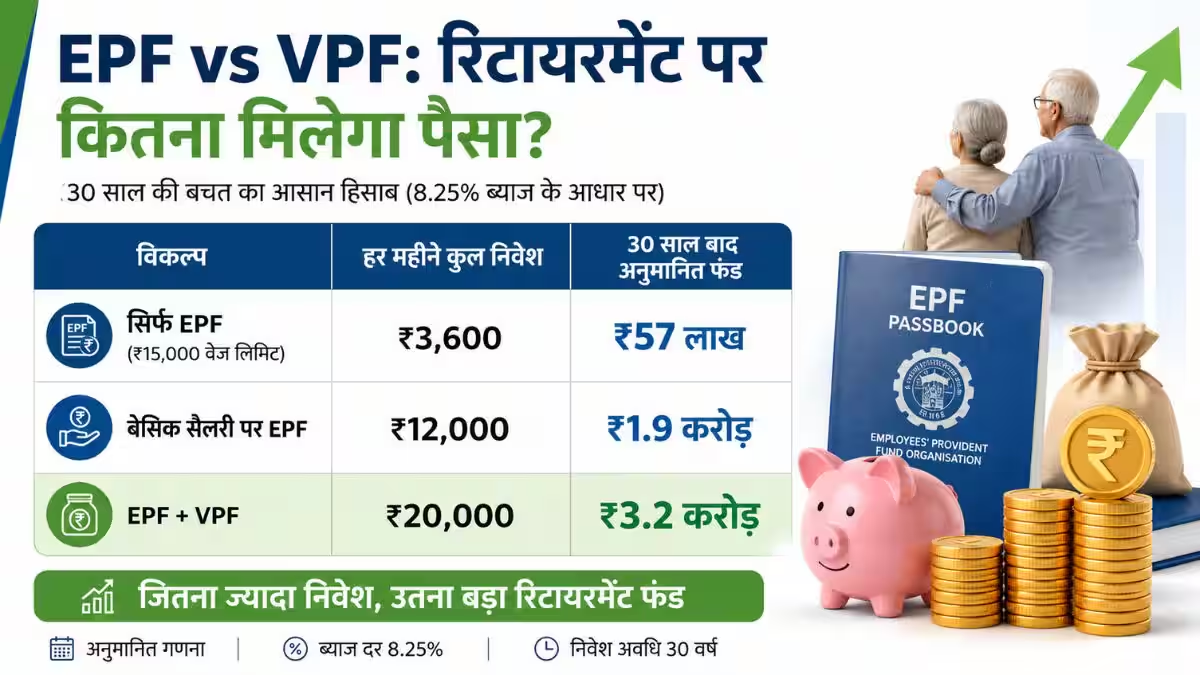

मान लीजिए किसी कर्मचारी का सालाना CTC ₹12 लाख है और उसकी बेसिक सैलरी CTC का 50% यानी ₹50,000 प्रति माह है। निवेश अवधि 30 साल और EPF ब्याज दर 8.25% मानी गई है।

केस-1: केवल ₹15,000 की सीमा पर EPF

- कर्मचारी और कंपनी का कुल मासिक योगदान: ₹3,600

- निवेश अवधि: 30 वर्ष

- अनुमानित रिटायरमेंट फंड: लगभग ₹57 लाख

केस-2: वास्तविक बेसिक सैलरी ₹50,000 पर EPF

- कर्मचारी और कंपनी का कुल मासिक योगदान: ₹12,000

- निवेश अवधि: 30 वर्ष

- अनुमानित रिटायरमेंट फंड: लगभग ₹1.9 करोड़

यानी केवल सही बेसिक सैलरी पर EPF लागू होने से ही करीब ₹1.3 करोड़ का अतिरिक्त रिटायरमेंट कॉर्पस तैयार हो सकता है।

VPF से 3 करोड़ रुपये से ज्यादा का फंड बनाना संभव

यदि आप रिटायरमेंट के लिए और अधिक बचत करना चाहते हैं, तो Voluntary Provident Fund (VPF) एक बेहतरीन विकल्प हो सकता है।

VPF के तहत कर्मचारी अपनी इच्छा से अनिवार्य 12% EPF योगदान से अधिक राशि भी PF खाते में जमा कर सकता है। इस अतिरिक्त निवेश पर भी EPF के बराबर ब्याज मिलता है।

ऊपर दिए गए उदाहरण में यदि कर्मचारी:

- EPF के जरिए कुल ₹12,000 मासिक योगदान जारी रखता है।

- VPF में हर महीने अतिरिक्त ₹8,000 निवेश करता है।

तो कुल मासिक निवेश ₹20,000 हो जाएगा।

30 वर्षों तक 8.25% की अनुमानित ब्याज दर पर यह फंड बढ़कर करीब ₹3.2 करोड़ तक पहुंच सकता है। यह शुरुआती ₹57 लाख की तुलना में 5 गुना से भी अधिक है।

नई नौकरी जॉइन करते समय इन 3 बातों की जरूर करें जांच

नई कंपनी में ऑफर लेटर स्वीकार करने या सैलरी पर बातचीत करते समय इन बिंदुओं को जरूर समझ लें—

- PF किस आधार पर कटेगा? कंपनी ₹15,000 की सीमा पर योगदान करेगी या वास्तविक बेसिक सैलरी पर।

- बेसिक सैलरी कितनी है? क्योंकि EPF का पूरा गणित इसी पर निर्भर करता है।

- क्या VPF की सुविधा उपलब्ध है? ताकि जरूरत पड़ने पर आप अतिरिक्त निवेश शुरू कर सकें।

VPF का एक नुकसान भी जान लें

EPF और VPF में ज्यादा निवेश करने का सबसे बड़ा असर आपकी टेक-होम सैलरी पर पड़ता है। हर महीने हाथ में आने वाली राशि कम हो जाती है क्योंकि अधिक पैसा सीधे PF खाते में जमा होता है।

इसलिए VPF शुरू करने से पहले यह सुनिश्चित करें कि:

- आपके पास पर्याप्त इमरजेंसी फंड हो।

- मासिक खर्च आसानी से पूरे हो रहे हों।

- अतिरिक्त निवेश आपकी वित्तीय जरूरतों पर असर न डाले।

निष्कर्ष

EPF और VPF दोनों ही लंबी अवधि में सुरक्षित रिटायरमेंट कॉर्पस बनाने के सबसे प्रभावी साधनों में शामिल हैं। नई नौकरी जॉइन करते समय यदि आप यह सुनिश्चित कर लें कि कंपनी वास्तविक बेसिक सैलरी पर PF जमा कर रही है और जरूरत के अनुसार VPF का भी लाभ लें, तो कंपाउंडिंग की ताकत आपके रिटायरमेंट फंड को करोड़ों रुपये तक पहुंचा सकती है।

डिस्क्लेमर: यह लेख केवल सामान्य जानकारी के उद्देश्य से तैयार किया गया है। निवेश या वित्तीय निर्णय लेने से पहले किसी योग्य वित्तीय सलाहकार से परामर्श अवश्य लें। ब्याज दरें और नियम समय-समय पर बदल सकते हैं।