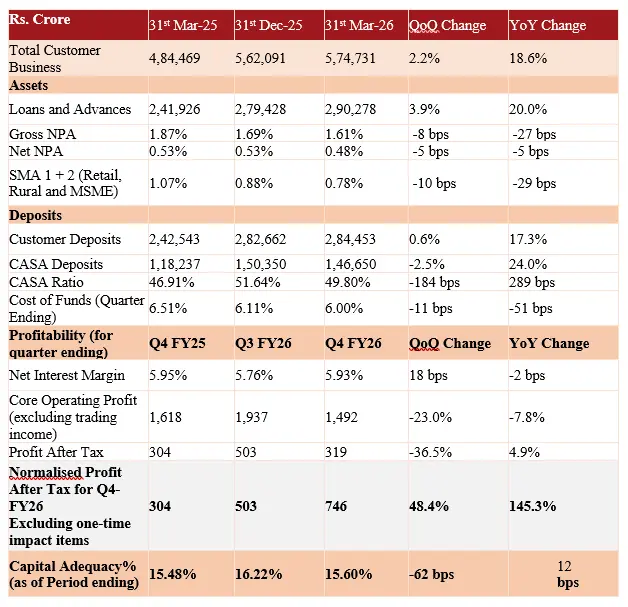

मुंबई, अप्रैल 2026: प्राइवेट सेक्टर के तेजी से बढ़ते बैंक IDFC FIRST Bank ने वित्त वर्ष 2026 की चौथी तिमाही (Q4 FY26) के नतीजों का ऐलान कर दिया है। पहली नजर में बैंक का मुनाफा सिर्फ 5% बढ़कर ₹319 करोड़ दिखता है, लेकिन असली कहानी इससे कहीं ज्यादा मजबूत है।

अगर एक बार के (one-time) प्रभावों को हटाकर देखा जाए, तो बैंक का Normalized Profit After Tax (PAT) ₹746 करोड़ रहा है, जो सालाना आधार पर 145% की शानदार वृद्धि को दर्शाता है। यही आंकड़ा निवेशकों के लिए ज्यादा महत्वपूर्ण माना जा रहा है क्योंकि यह बैंक की core performance को दिखाता है।

रिपोर्टेड बनाम नॉर्मलाइज्ड मुनाफा: फर्क समझना जरूरी

Q4 FY26 में बैंक का रिपोर्टेड मुनाफा कई असाधारण (one-off) घटनाओं से प्रभावित रहा। इनमें एक fraud incident, treasury loss और income tax refund जैसे कारक शामिल हैं।

इन प्रभावों के कारण रिपोर्टेड PAT कम दिखाई देता है, लेकिन जब इन्हें हटाकर देखा जाता है, तो बैंक की वास्तविक कमाई काफी मजबूत नजर आती है।

यही कारण है कि विशेषज्ञ अक्सर “normalized earnings” पर ज्यादा ध्यान देते हैं, क्योंकि यह बैंक के बिजनेस की असली स्थिति को दर्शाता है।

लोन और बिजनेस ग्रोथ: मजबूत विस्तार

बैंक की ग्रोथ का सबसे बड़ा इंजन उसका लोन पोर्टफोलियो रहा है।

वित्त वर्ष 2026 में लोन बुक में हुई बढ़ोतरी का लगभग 87% हिस्सा:

- मॉर्गेज लोन

- व्हीकल लोन

- कंज्यूमर लोन

- बिजनेस बैंकिंग

- होलसेल लोन

से आया है।

यह दिखाता है कि बैंक ने diversified lending strategy अपनाई है, जिससे जोखिम भी संतुलित रहता है और ग्रोथ भी बनी रहती है।

क्रेडिट कार्ड और वेल्थ बिजनेस में तेजी

बैंक का क्रेडिट कार्ड सेगमेंट भी तेजी से बढ़ रहा है। Q4 FY26 में सक्रिय क्रेडिट कार्ड्स की संख्या 4.5 मिलियन (45 लाख) को पार कर गई है।

इसके अलावा बैंक का वेल्थ मैनेजमेंट बिजनेस भी 23% की सालाना दर से बढ़कर ₹57,000 करोड़ से ज्यादा हो गया है।

यह संकेत देता है कि बैंक अब सिर्फ लोन देने तक सीमित नहीं है, बल्कि high-value financial services में भी अपनी पकड़ मजबूत कर रहा है।

एसेट क्वालिटी में सुधार: NPA नियंत्रण में

बैंक की एसेट क्वालिटी में सुधार भी एक बड़ा पॉजिटिव संकेत है।

- ग्रॉस NPA (GNPA): 1.61%

- नेट NPA (NNPA): 0.48%

इसके अलावा provisioning ratio लगातार घटता हुआ नजर आ रहा है, जो बताता है कि बैंक का जोखिम नियंत्रण बेहतर हो रहा है।

बैंक ने Q4 FY26 में provisions को घटाकर 1.63% (loans के अनुपात में) कर दिया, जो पिछले दो सालों में सबसे कम स्तर है।

माइक्रोफाइनेंस सेगमेंट: चुनौती और समाधान

बैंक के MD & CEO V. Vaidyanathan के अनुसार, माइक्रोफाइनेंस सेगमेंट पिछले दो सालों में पूरे उद्योग के लिए एक चुनौती बना रहा।

हालांकि अब स्थिति बेहतर हो रही है और बैंक का मानना है कि यह समस्या काफी हद तक पीछे छूट चुकी है।

यही वजह है कि NPA में सुधार देखने को मिल रहा है।

डिपॉजिट और स्केल: तेजी से विस्तार

31 मार्च 2026 तक बैंक:

- 3.8 करोड़ (38 मिलियन) ग्राहकों को सेवा दे रहा है

- कुल बिजनेस ₹5.74 लाख करोड़ तक पहुंच चुका है

- 1,147 ब्रांच के जरिए 60,000 से ज्यादा लोकेशन्स कवर कर रहा है

डिपॉजिट में 17.3% और लोन में 20% की सालाना वृद्धि बैंक के मजबूत विस्तार को दर्शाती है।

NewsJagran Analysis: निवेशकों को क्या समझना चाहिए?

इस रिजल्ट की सबसे बड़ी खासियत यह है कि surface numbers (₹319 करोड़) और actual performance (₹746 करोड़ normalized) में बड़ा अंतर है।

इसका मतलब:

- बैंक की core profitability मजबूत है

- one-time events ने short-term impact डाला

- long-term growth story intact है

इसके अलावा:

- asset quality stable है

- provisions कम हो रहे हैं

- retail + digital strategy काम कर रही है

ये सभी संकेत बताते हैं कि बैंक धीरे-धीरे एक stable growth phase में प्रवेश कर रहा है।

आगे क्या रहेगा फोकस?

बैंक का कहना है कि Q1 FY27 की शुरुआत deposits के लिहाज से मजबूत रही है और आगे भी steady growth की उम्मीद है।

फोकस रहेगा:

- retail lending

- digital banking

- wealth management expansion

निष्कर्ष

IDFC FIRST Bank के Q4 FY26 नतीजे पहली नजर में भले ही साधारण दिखें, लेकिन गहराई से देखने पर यह साफ होता है कि बैंक की बुनियादी स्थिति काफी मजबूत है।

Normalized profit में 145% की वृद्धि यह दर्शाती है कि बैंक की core business performance लगातार बेहतर हो रही है।

Disclaimer

यह लेख केवल जानकारी के उद्देश्य से है, निवेश से पहले अपने वित्तीय सलाहकार से सलाह जरूर लें।

लेटेस्ट रेट्स और मार्केट अपडेट्स के लिए NewsJagran पर आज का सोने का भाव, आज का चांदी का भाव, आज का पेट्रोल-डीजल भाव, आज का LPG रेट, CNG रेट, PNG रेट, कच्चे तेल का भाव, डॉलर-रुपया रेट और IPO GMP Today देखें।