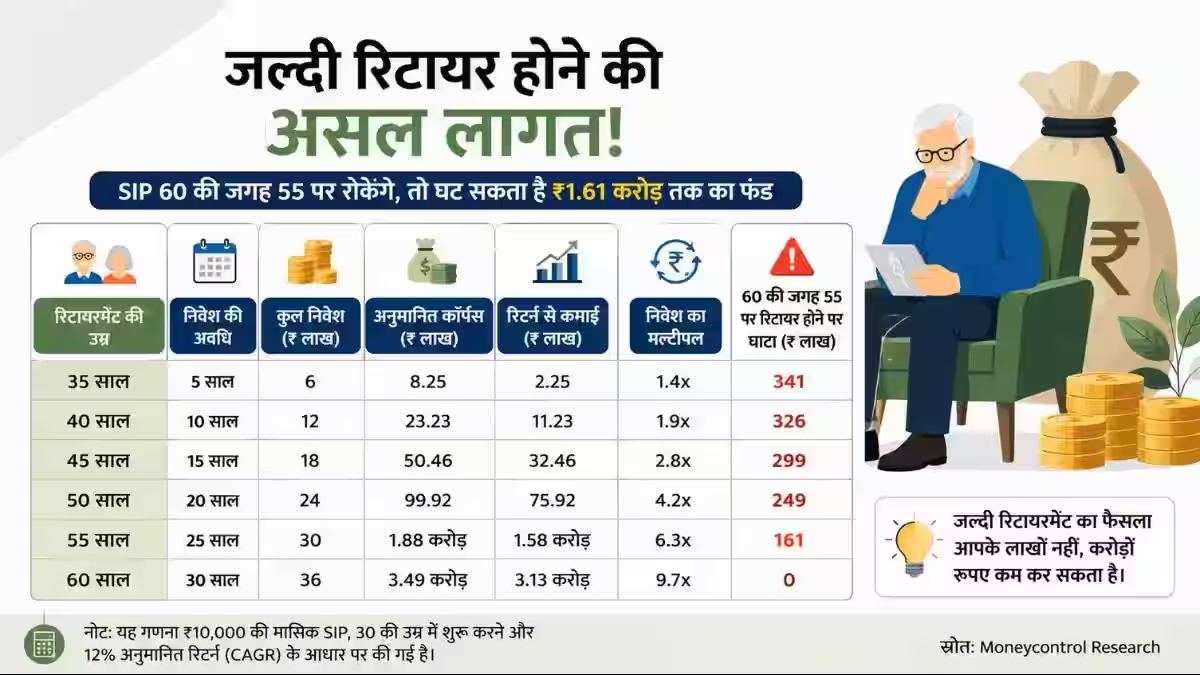

Early Retirement Loss Calculator: आज की युवा पीढ़ी में Financial Freedom और Early Retirement का ट्रेंड तेजी से बढ़ रहा है। कई लोग 60 साल की बजाय 55 साल या उससे पहले नौकरी छोड़कर आरामदायक जीवन जीने का सपना देखते हैं। लेकिन क्या यह फैसला आपकी रिटायरमेंट प्लानिंग को कमजोर कर सकता है? वित्तीय विशेषज्ञों का कहना है कि महज 5 साल पहले रिटायर होना आपके रिटायरमेंट कॉर्पस को करीब ₹1.6 करोड़ तक कम कर सकता है। इसकी सबसे बड़ी वजह है कंपाउंडिंग (Compounding) की ताकत, जो निवेश के आखिरी वर्षों में सबसे ज्यादा असर दिखाती है।

क्यों महत्वपूर्ण हैं रिटायरमेंट के आखिरी 5 साल?

निवेश की दुनिया में अक्सर कहा जाता है कि समय ही सबसे बड़ी पूंजी है। SIP या किसी भी लॉन्ग टर्म निवेश में शुरुआती वर्षों में ग्रोथ सामान्य दिखाई देती है, लेकिन जैसे-जैसे समय बढ़ता है, रिटर्न पर मिलने वाला रिटर्न (Return on Return) तेजी से आपकी संपत्ति को बढ़ाता है। यही वजह है कि रिटायरमेंट से पहले के अंतिम 5 साल सबसे अधिक महत्वपूर्ण माने जाते हैं।

SEBI Registered Investment Advisor और WealthWisher Financial Planners के संस्थापक मधुपम कृष्णा के अनुसार, अगर कोई निवेशक 60 वर्ष तक निवेश जारी रखता है, तो उसे कंपाउंडिंग का पूरा फायदा मिलता है। लेकिन 55 वर्ष में निवेश रोकने से वह इस सबसे तेज ग्रोथ वाले चरण को खो देता है।

उदाहरण से समझिए ₹1.6 करोड़ का अंतर

मान लीजिए कोई व्यक्ति 30 वर्ष की उम्र से हर महीने ₹10,000 की SIP शुरू करता है और उसे औसतन 12% वार्षिक रिटर्न मिलता है।

प्लान A: 60 वर्ष की उम्र में रिटायरमेंट

- निवेश अवधि: 30 वर्ष

- मासिक SIP: ₹10,000

- कुल निवेश: ₹36 लाख

- अनुमानित रिटर्न: 12% सालाना

- रिटायरमेंट कॉर्पस: लगभग ₹3.5 करोड़

इस स्थिति में निवेशक को कंपाउंडिंग का पूरा लाभ मिलता है और उसकी छोटी-छोटी मासिक बचत एक बड़ा रिटायरमेंट फंड तैयार कर देती है।

प्लान B: 55 वर्ष में अर्ली रिटायरमेंट

अगर वही व्यक्ति 55 वर्ष में नौकरी छोड़ देता है और SIP बंद कर देता है, तो स्थिति बदल जाती है।

- निवेश अवधि: 25 वर्ष

- कुल निवेश: ₹30 लाख

- अनुमानित रिटायरमेंट फंड: लगभग ₹1.9 करोड़

यानी सिर्फ 5 साल पहले निवेश रोकने से लगभग ₹1.6 करोड़ का अंतर आ जाता है।

| तुलना | 60 वर्ष में रिटायरमेंट | 55 वर्ष में रिटायरमेंट |

|---|---|---|

| निवेश अवधि | 30 वर्ष | 25 वर्ष |

| कुल निवेश | ₹36 लाख | ₹30 लाख |

| अनुमानित फंड | ₹3.5 करोड़ | ₹1.9 करोड़ |

| अंतर | — | ₹1.6 करोड़ कम |

आखिरी 5 साल में कैसे बढ़ता है पैसा?

कंपाउंडिंग का सबसे बड़ा जादू अंतिम वर्षों में दिखाई देता है। यदि 55 वर्ष की उम्र पर बने ₹1.9 करोड़ के फंड को बिना निकाले सिर्फ 12% सालाना रिटर्न पर अगले 5 वर्षों तक छोड़ दिया जाए, तो अनुमानित वृद्धि इस प्रकार हो सकती है—

| उम्र | अनुमानित फंड |

|---|---|

| 55 वर्ष | ₹1.90 करोड़ |

| 56 वर्ष | ₹2.19 करोड़ |

| 57 वर्ष | ₹2.49 करोड़ |

| 58 वर्ष | ₹2.78 करोड़ |

| 59 वर्ष | ₹3.12 करोड़ |

| 60 वर्ष | लगभग ₹3.50 करोड़ |

यानी इन पांच वर्षों में आपने कोई अतिरिक्त निवेश नहीं किया, फिर भी सिर्फ कंपाउंडिंग की वजह से आपका फंड करीब ₹1.6 करोड़ तक बढ़ सकता है।

जल्दी रिटायरमेंट का दूसरा बड़ा नुकसान

अर्ली रिटायरमेंट का असर सिर्फ निवेश पर नहीं पड़ता, बल्कि आपकी पूरी वित्तीय योजना पर पड़ता है।

यदि औसत जीवन प्रत्याशा 85 वर्ष मानी जाए—

- 60 वर्ष में रिटायर होने पर आपको लगभग 25 वर्ष का खर्च उठाना होगा।

- 55 वर्ष में रिटायर होने पर आपको 30 वर्ष तक बिना नियमित वेतन के जीवन बिताना होगा।

यानी आपको लगभग 20% अधिक लंबी रिटायरमेंट लाइफ के लिए फंड तैयार करना पड़ेगा।

महंगाई और मेडिकल खर्च बढ़ाते हैं चुनौती

विशेषज्ञों का मानना है कि रिटायरमेंट के बाद सबसे बड़ी चुनौती महंगाई और स्वास्थ्य खर्च होती है।

- हर वर्ष महंगाई आपकी खरीद क्षमता कम करती है।

- मेडिकल खर्च सामान्य महंगाई से भी तेज गति से बढ़ सकते हैं।

- लंबी रिटायरमेंट अवधि में स्वास्थ्य संबंधी खर्च लगातार बढ़ने की संभावना रहती है।

यदि आपके पास पर्याप्त रिटायरमेंट कॉर्पस नहीं है, तो यह भविष्य में वित्तीय दबाव का कारण बन सकता है।

क्या 55 वर्ष में रिटायर होना गलत फैसला है?

Plannerupi Investment Services के संस्थापक अमोल जोशी का कहना है कि जल्दी रिटायर होना गलत नहीं है, लेकिन इसके लिए मजबूत वित्तीय तैयारी जरूरी है।

आप 55 वर्ष में रिटायरमेंट पर तभी विचार करें जब—

- आपके पास अगले 30-40 वर्षों के खर्च के लिए पर्याप्त बड़ा रिटायरमेंट कॉर्पस हो।

- मजबूत हेल्थ इंश्योरेंस उपलब्ध हो।

- किराया, डिविडेंड, पेंशन या अन्य पैसिव इनकम का भरोसेमंद स्रोत हो।

- आप महंगाई और मेडिकल खर्चों का सामना करने के लिए पर्याप्त वित्तीय सुरक्षा रखते हों।

रिटायरमेंट प्लानिंग में किन बातों का रखें ध्यान?

- SIP या अन्य निवेश को जितना संभव हो लंबे समय तक जारी रखें।

- रिटायरमेंट की उम्र तय करते समय सिर्फ नौकरी से थकान नहीं, बल्कि वित्तीय स्थिति का आकलन करें।

- हर साल अपने रिटायरमेंट कॉर्पस की समीक्षा करें।

- महंगाई और हेल्थकेयर खर्च को गणना में जरूर शामिल करें।

- किसी भी बड़े वित्तीय फैसले से पहले प्रमाणित वित्तीय सलाहकार से सलाह लें।

निष्कर्ष

अर्ली रिटायरमेंट सुनने में आकर्षक जरूर लगता है, लेकिन केवल 5 साल पहले नौकरी छोड़ने का फैसला आपकी जीवनभर की बचत पर बड़ा असर डाल सकता है। कंपाउंडिंग की वास्तविक ताकत निवेश के अंतिम वर्षों में दिखाई देती है और यही समय आपके रिटायरमेंट फंड को कई गुना बढ़ा सकता है। इसलिए यदि आप 55 वर्ष में रिटायर होने की योजना बना रहे हैं, तो पहले यह सुनिश्चित करें कि आपका कॉर्पस, हेल्थ इंश्योरेंस और पैसिव इनकम भविष्य की सभी जरूरतों को पूरा करने के लिए पर्याप्त हैं।

Disclaimer: यह लेख केवल सामान्य जानकारी के उद्देश्य से तैयार किया गया है। इसमें दिए गए आंकड़े उदाहरण आधारित हैं और वास्तविक रिटर्न बाजार की स्थितियों पर निर्भर करते हैं। निवेश बाजार जोखिमों के अधीन है। किसी भी निवेश या रिटायरमेंट से जुड़े निर्णय से पहले योग्य वित्तीय सलाहकार से परामर्श अवश्य लें।