भारत में ब्याज दरों के ऊंचे स्तर और सुरक्षित निवेश विकल्पों की बढ़ती मांग के बीच वरिष्ठ नागरिकों (Senior Citizens) के लिए फिक्स्ड डिपॉजिट (FD) एक बार फिर सबसे पसंदीदा निवेश विकल्प बनता जा रहा है। शेयर बाजार में उतार-चढ़ाव, वैश्विक आर्थिक अनिश्चितता और महंगाई के दबाव के बीच रिटायर लोगों का झुकाव ऐसे निवेश की ओर बढ़ा है, जहां पूंजी सुरक्षित रहे और नियमित आय भी मिलती रहे।

इसी बीच कई स्मॉल फाइनेंस बैंक (Small Finance Banks) वरिष्ठ नागरिकों को कम अवधि की एफडी पर 8% से ज्यादा ब्याज ऑफर कर रहे हैं। कुछ बैंक तो 8.30% तक का रिटर्न दे रहे हैं, जो इस समय कई बड़े सरकारी और निजी बैंकों से काफी ज्यादा है। खास बात यह है कि ये बैंक भारतीय रिजर्व बैंक (RBI) द्वारा विनियमित हैं और इनमें जमा ₹5 लाख तक की राशि DICGC बीमा सुरक्षा के दायरे में आती है।

ऐसे में अगर आप रिटायरमेंट के बाद सुरक्षित और बेहतर रिटर्न वाला निवेश विकल्प ढूंढ रहे हैं, तो ये स्मॉल फाइनेंस बैंक आपके लिए फायदेमंद साबित हो सकते हैं।

कौन-सा बैंक दे रहा है सबसे ज्यादा ब्याज?

इस समय वरिष्ठ नागरिकों को सबसे ज्यादा ब्याज देने वाले बैंकों में सबसे ऊपर नाम है शिवालिक स्मॉल फाइनेंस बैंक (Shivalik Small Finance Bank) का। बैंक 21 महीने 1 दिन से लेकर 22 महीने तक की एफडी पर 8.30% तक ब्याज ऑफर कर रहा है।

इसका मतलब यह है कि निवेशकों को दो साल से भी कम अवधि में 8% से ज्यादा का रिटर्न मिल सकता है। मौजूदा बाजार परिस्थितियों में यह दर काफी आकर्षक मानी जा रही है, खासकर उन लोगों के लिए जो कम जोखिम के साथ बेहतर रिटर्न चाहते हैं।

दूसरे बैंक क्या ऑफर कर रहे हैं?

शिवालिक के अलावा कई अन्य स्मॉल फाइनेंस बैंक भी वरिष्ठ नागरिकों को आकर्षक ब्याज दरें दे रहे हैं।

प्रमुख बैंक और ब्याज दरें

| बैंक का नाम | वरिष्ठ नागरिक FD ब्याज दर | अवधि |

|---|---|---|

| शिवालिक स्मॉल फाइनेंस बैंक | 8.30% | 21 महीने 1 दिन – 22 महीने |

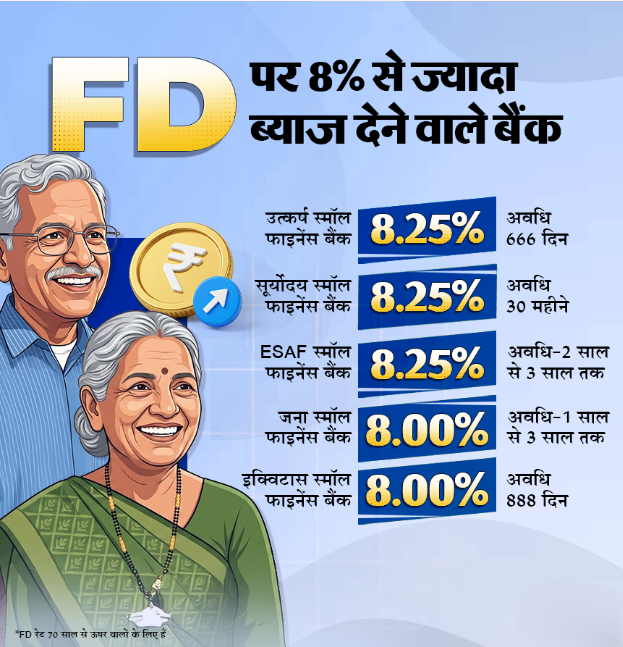

| उत्कर्ष स्मॉल फाइनेंस बैंक | 8.25% | 666 दिन |

| सूर्योदय स्मॉल फाइनेंस बैंक | 8.25% | चयनित अवधि |

| ESAF स्मॉल फाइनेंस बैंक | 8.25% | चयनित अवधि |

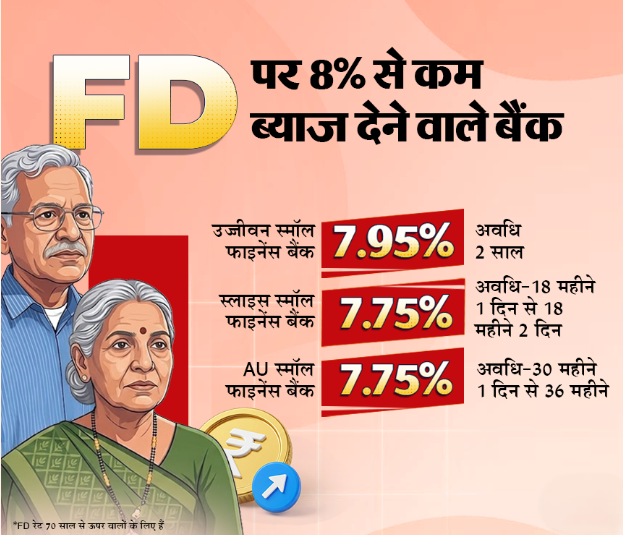

| उज्जीवन स्मॉल फाइनेंस बैंक | 7.95% तक | विभिन्न अवधि |

| स्लाइस स्मॉल फाइनेंस बैंक | 7.90% तक | विभिन्न अवधि |

| AU स्मॉल फाइनेंस बैंक | 7.75% तक | विभिन्न अवधि |

इन बैंकों में उत्कर्ष स्मॉल फाइनेंस बैंक भी निवेशकों के बीच तेजी से लोकप्रिय हो रहा है क्योंकि वह सिर्फ 666 दिनों की अवधि पर 8.25% का रिटर्न दे रहा है। यानी लगभग 22 महीने में ही निवेशकों को अच्छा रिटर्न मिल सकता है।

₹5 लाख की FD पर कितना मिलेगा रिटर्न?

अगर कोई वरिष्ठ नागरिक शिवालिक स्मॉल फाइनेंस बैंक में ₹5 लाख की एफडी 21 महीने 1 दिन के लिए करवाता है और उसे 8.30% की ब्याज दर मिलती है, तो मैच्योरिटी पर उसे लगभग ₹77,532 का ब्याज मिल सकता है।

संभावित रिटर्न

| निवेश राशि | ब्याज दर | अवधि | अनुमानित मैच्योरिटी राशि |

|---|---|---|---|

| ₹5,00,000 | 8.30% | 21 महीने 1 दिन | ₹5,77,532 |

यानी सिर्फ करीब 21 महीने में निवेशक को लगभग ₹77 हजार का अतिरिक्त फायदा हो सकता है।

आखिर क्यों बढ़ रही है स्मॉल फाइनेंस बैंकों की लोकप्रियता?

पिछले कुछ वर्षों में स्मॉल फाइनेंस बैंकों ने ग्रामीण और छोटे शहरों में अपनी मजबूत मौजूदगी बनाई है। इन बैंकों का मुख्य उद्देश्य छोटे व्यापारियों, किसानों और कम सुविधा वाले वर्गों तक बैंकिंग सेवाएं पहुंचाना था। लेकिन अब ये बैंक उच्च ब्याज दरों की वजह से निवेशकों के बीच भी लोकप्रिय हो रहे हैं।

विशेषज्ञों का कहना है कि बड़े बैंक जहां ब्याज दरों को सीमित रखते हैं, वहीं स्मॉल फाइनेंस बैंक ग्राहकों को आकर्षित करने के लिए ज्यादा रिटर्न ऑफर करते हैं। यही वजह है कि वरिष्ठ नागरिक, जिनकी प्राथमिकता सुरक्षित और नियमित आय होती है, इनकी ओर तेजी से आकर्षित हो रहे हैं।

क्या स्मॉल फाइनेंस बैंक सुरक्षित हैं?

ज्यादा ब्याज दर देखकर कई निवेशकों के मन में सुरक्षा को लेकर सवाल उठते हैं। हालांकि वित्तीय विशेषज्ञों का कहना है कि स्मॉल फाइनेंस बैंक पूरी तरह RBI के रेगुलेशन के तहत काम करते हैं।

इसके अलावा, इन बैंकों में जमा ₹5 लाख तक की राशि डिपॉजिट इंश्योरेंस एंड क्रेडिट गारंटी कॉर्पोरेशन (DICGC) द्वारा बीमित होती है। इसका मतलब है कि अगर किसी बैंक पर वित्तीय संकट भी आता है, तब भी ₹5 लाख तक की जमा राशि सुरक्षित रहती है।

हालांकि विशेषज्ञ यह भी सलाह देते हैं कि निवेशकों को अपनी कुल जमा राशि अलग-अलग बैंकों में बांटकर निवेश करनी चाहिए ताकि जोखिम और कम किया जा सके।

FD करवाने के लिए कौन-कौन से डॉक्यूमेंट जरूरी हैं?

अगर आपका उस बैंक में पहले से सेविंग अकाउंट है, जहां आप एफडी करवाना चाहते हैं, तो प्रक्रिया काफी आसान हो जाती है। आप नेट बैंकिंग या मोबाइल बैंकिंग के जरिए भी एफडी खोल सकते हैं।

लेकिन अगर आपका उस बैंक में खाता नहीं है, तो आपको KYC दस्तावेज जमा करने होंगे।

जरूरी दस्तावेज

पहचान पत्र (Identity Proof)

- PAN Card

- Passport

- Voter ID

- Driving Licence

- Senior Citizen ID Card

- राशन कार्ड

एड्रेस प्रूफ (Address Proof)

- बिजली बिल

- टेलीफोन बिल

- बैंक स्टेटमेंट

- Passport

- पोस्ट ऑफिस द्वारा जारी ID

वरिष्ठ नागरिकों को FD में निवेश से पहले किन बातों का ध्यान रखना चाहिए?

विशेषज्ञों के मुताबिक सिर्फ ज्यादा ब्याज देखकर निवेश नहीं करना चाहिए। निवेश से पहले इन बातों का ध्यान रखना जरूरी है:

1. बैंक की वित्तीय स्थिति देखें

बैंक की ग्रोथ, NPA और मार्केट रेप्युटेशन जरूर जांचें।

2. DICGC लिमिट समझें

एक बैंक में ₹5 लाख से ज्यादा जमा करने से पहले जोखिम समझें।

3. अवधि का सही चयन करें

अगर भविष्य में ब्याज दरें घटने की संभावना है, तो लंबी अवधि की FD फायदेमंद हो सकती है।

4. समय से पहले तोड़ने के नियम देखें

कई बैंक प्रीमैच्योर विड्रॉल पर पेनाल्टी लगाते हैं।

क्या आगे भी ऊंची ब्याज दरें बनी रहेंगी?

बाजार विशेषज्ञों का मानना है कि अगर RBI आने वाले महीनों में ब्याज दरों में कटौती करता है, तो एफडी दरों में भी धीरे-धीरे गिरावट आ सकती है। ऐसे में अभी ऊंची दरों पर लंबी अवधि की FD लॉक करना कई वरिष्ठ नागरिकों के लिए फायदेमंद हो सकता है।

हालांकि ब्याज दरों का भविष्य पूरी तरह महंगाई, RBI की मौद्रिक नीति और वैश्विक आर्थिक हालात पर निर्भर करेगा।

निष्कर्ष

वरिष्ठ नागरिकों के लिए मौजूदा समय FD निवेश के लिहाज से आकर्षक माना जा रहा है। खासकर स्मॉल फाइनेंस बैंक कम अवधि पर 8% से ज्यादा ब्याज देकर बड़े बैंकों को कड़ी टक्कर दे रहे हैं। शिवालिक, उत्कर्ष और सूर्योदय जैसे बैंक बेहतर रिटर्न ऑफर कर रहे हैं, लेकिन निवेश से पहले सुरक्षा, DICGC कवरेज और बैंक की विश्वसनीयता को जरूर समझना चाहिए।

अगर सही रणनीति के साथ निवेश किया जाए, तो वरिष्ठ नागरिक FD के जरिए सुरक्षित और स्थिर आय का मजबूत स्रोत बना सकते हैं।

Disclaimer: यह लेख केवल सामान्य जानकारी के लिए है। किसी भी निवेश से पहले वित्तीय सलाहकार की राय जरूर लें।

लेटेस्ट रेट्स और मार्केट अपडेट्स के लिए NewsJagran पर आज का सोने का भाव, आज का चांदी का भाव, आज का पेट्रोल-डीजल भाव, आज का LPG रेट, CNG रेट, PNG रेट, कच्चे तेल का भाव, डॉलर-रुपया रेट और IPO GMP Today देखें।