Home Loan Interest Rates July 2026: अगर आप नया घर खरीदने की तैयारी कर रहे हैं और होम लोन लेने का विचार बना रहे हैं, तो अलग-अलग बैंकों की ब्याज दरों की तुलना करना बेहद जरूरी है। जुलाई 2026 में कई सरकारी बैंक 7.10% की शुरुआती ब्याज दर पर होम लोन ऑफर कर रहे हैं, जबकि निजी बैंक और हाउसिंग फाइनेंस कंपनियां भी प्रतिस्पर्धी दरों पर लोन उपलब्ध करा रही हैं। हालांकि अंतिम ब्याज दर आपके क्रेडिट स्कोर, आय, लोन राशि और रीपेमेंट रिकॉर्ड पर निर्भर करेगी।

होम लोन लेने से पहले ब्याज दरों की तुलना क्यों जरूरी है?

होम लोन लंबी अवधि का वित्तीय फैसला होता है। ऐसे में ब्याज दर में 0.25% से 0.50% का मामूली अंतर भी पूरे लोन कार्यकाल में लाखों रुपये की बचत करा सकता है। इसलिए किसी भी बैंक या हाउसिंग फाइनेंस कंपनी से लोन लेने से पहले उनकी ब्याज दर, प्रोसेसिंग फीस, प्रीपेमेंट नियम और अन्य शर्तों की तुलना जरूर करें।

RBI की मौद्रिक नीति का होम लोन पर असर

होम लोन की ब्याज दरें भारतीय रिजर्व बैंक (RBI) की मौद्रिक नीति से सीधे प्रभावित होती हैं। हालिया मौद्रिक नीति समीक्षा में RBI ने रेपो रेट को 5.25% पर स्थिर रखा है। इसके चलते फिलहाल अधिकांश बैंकों ने अपनी होम लोन दरों में कोई बड़ा बदलाव नहीं किया है और ब्याज दरें स्थिर बनी हुई हैं।

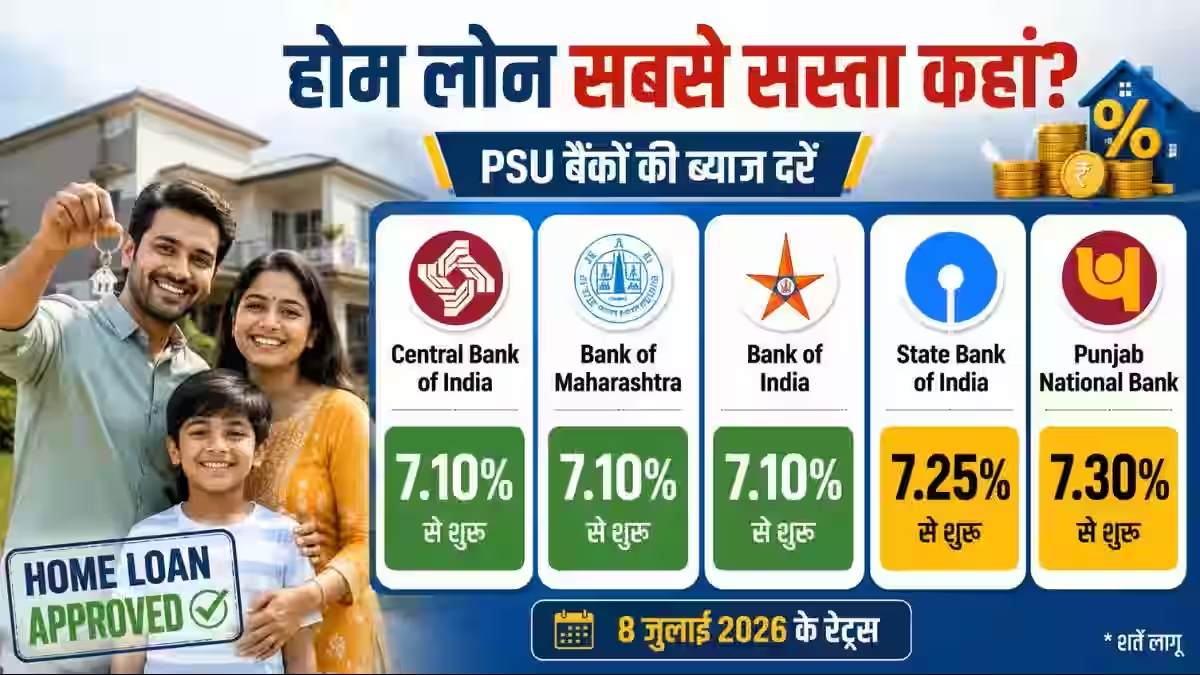

सरकारी बैंकों की होम लोन ब्याज दरें (जुलाई 2026)

| बैंक | ब्याज दर |

|---|---|

| सेंट्रल बैंक ऑफ इंडिया | 7.10% – 9.15% |

| बैंक ऑफ महाराष्ट्र | 7.10% – 9.90% |

| बैंक ऑफ इंडिया | 7.10% – 10.25% |

| यूको बैंक | 7.15% – 9.25% |

| इंडियन बैंक | 7.15% – 9.55% |

| यूनियन बैंक ऑफ इंडिया | 7.15% – 9.60% |

प्राइवेट बैंकों की होम लोन ब्याज दरें

| बैंक | ब्याज दर |

|---|---|

| साउथ इंडियन बैंक | 7.20% से शुरुआत |

| फेडरल बैंक | 7.35% – 10.25% |

| HSBC बैंक | 7.45% से शुरुआत |

| कर्नाटक बैंक | 7.49% – 11.72% |

| ICICI बैंक | 7.55% से शुरुआत |

| कोटक महिंद्रा बैंक | 7.60% से शुरुआत |

हाउसिंग फाइनेंस कंपनियों (HFCs) की ब्याज दरें

| कंपनी | ब्याज दर |

|---|---|

| LIC हाउसिंग फाइनेंस | 7.15% से शुरुआत |

| बजाज हाउसिंग फाइनेंस | 7.25% से शुरुआत |

| PNB हाउसिंग फाइनेंस | 7.50% से शुरुआत |

| ICICI होम फाइनेंस | 7.50% से शुरुआत |

| गोदरेज हाउसिंग फाइनेंस | 7.65% से शुरुआत |

| आदित्य बिड़ला कैपिटल | 7.75% से शुरुआत |

सबसे कम ब्याज दर कैसे मिलेगी?

अगर आप बैंक की सबसे कम घोषित ब्याज दर का फायदा उठाना चाहते हैं, तो इन बातों का ध्यान रखें—

- क्रेडिट स्कोर 800 या उससे अधिक होना चाहिए।

- समय पर EMI और अन्य लोन का भुगतान किया गया हो।

- स्थिर आय और मजबूत वित्तीय प्रोफाइल हो।

- नौकरीपेशा (Salaried) आवेदकों को कई बैंक अतिरिक्त ब्याज छूट देते हैं।

- लोन राशि और LTV (Loan to Value) अनुपात भी ब्याज दर तय करने में महत्वपूर्ण भूमिका निभाते हैं।

होम लोन लेने से पहले इन बातों पर भी दें ध्यान

- सिर्फ ब्याज दर ही नहीं, प्रोसेसिंग फीस भी जांचें।

- फ्लोटिंग और फिक्स्ड ब्याज दर के बीच अंतर समझें।

- प्रीपेमेंट और फोरक्लोजर चार्ज की जानकारी लें।

- EMI अपनी मासिक आय के अनुसार तय करें।

- एक से अधिक संस्थानों के ऑफर की तुलना करने के बाद ही निर्णय लें।

निष्कर्ष

जुलाई 2026 में होम लोन बाजार में सरकारी बैंक सबसे कम शुरुआती ब्याज दरों के साथ आकर्षक विकल्प बने हुए हैं। वहीं निजी बैंक और हाउसिंग फाइनेंस कंपनियां तेज प्रोसेसिंग और लचीली सुविधाओं के साथ प्रतिस्पर्धा कर रही हैं। यदि आपका क्रेडिट स्कोर अच्छा है और वित्तीय प्रोफाइल मजबूत है, तो आप कम ब्याज दर पर होम लोन लेकर अपने घर का सपना कम लागत में पूरा कर सकते हैं।

डिस्क्लेमर: यह जानकारी केवल सामान्य सूचना के उद्देश्य से दी गई है। होम लोन लेने से पहले संबंधित बैंक या वित्तीय संस्था की आधिकारिक वेबसाइट पर ब्याज दरों, शुल्क और नियमों की पुष्टि अवश्य करें। किसी भी वित्तीय निर्णय से पहले विशेषज्ञ की सलाह लेना उचित रहेगा।