Japan Sets Negative Interest Rates Era To End : उच्च मुद्रास्फीति और बढ़ती मज़दूरी से पता चलता है कि देश की अर्थव्यवस्था केंद्रीय बैंक के ऐसे आक्रामक प्रोत्साहन के बिना भी बढ़ सकती है।

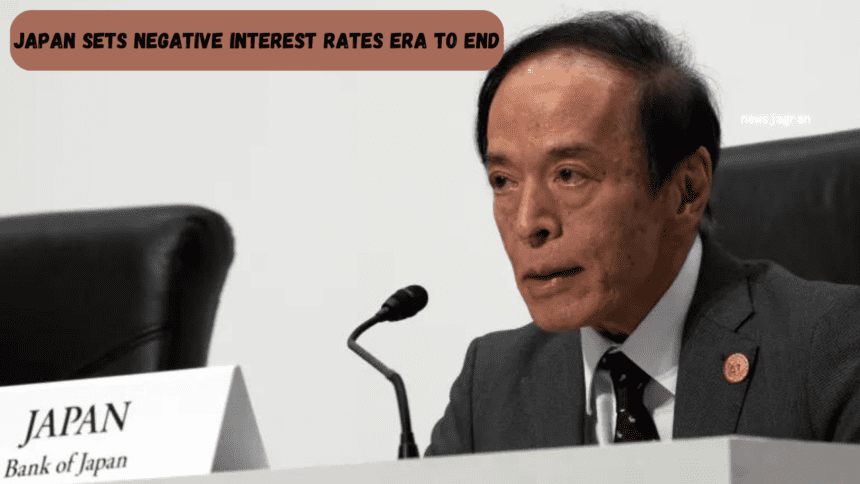

Japan Sets Negative Interest Rates Era To End : जापान के केंद्रीय बैंक ने मंगलवार को 2007 के बाद पहली बार ब्याज दरों में वृद्धि की, जिससे उन्हें शून्य से ऊपर धकेल दिया गया और एक ऐसी अर्थव्यवस्था को प्रोत्साहित करने के आक्रामक प्रयास में एक अध्याय बंद हो गया जो लंबे समय से बढ़ने के लिए संघर्ष कर रही है।

2016 में, बैंक ऑफ जापान ने उधार लेने और उधार देने को शुरू करने और देश की स्थिर अर्थव्यवस्था को गति देने के लिए उधार लेने की लागत को शून्य से नीचे लाने का अपरंपरागत कदम उठाया। नकारात्मक ब्याज दरें – जिसे कुछ यूरोपीय अर्थव्यवस्थाओं में केंद्रीय बैंकों ने भी लागू किया है – इसका मतलब है कि जमाकर्ता अपना पैसा बैंक में छोड़ने के लिए भुगतान करते हैं और उधारकर्ता बहुत सस्ते में ऋण ले सकते हैं, जो उनके लिए खर्च करने के लिए एक प्रोत्साहन है।

Japan Sets Negative Interest Rates Era To End :

लेकिन जापान की अर्थव्यवस्था ने हाल ही में मजबूत विकास के संकेत दिखाना शुरू कर दिया है: मुद्रास्फीति, वर्षों तक कम रहने के बाद, वेतन में सामान्य से अधिक वृद्धि के कारण तेज हो गई है। दोनों इस बात के संकेत हैं कि अर्थव्यवस्था अधिक निरंतर विकास की राह पर हो सकती है, जिससे मुद्रास्फीति में उछाल के जवाब में अन्य प्रमुख केंद्रीय बैंकों द्वारा तेजी से दरें बढ़ाने के वर्षों बाद केंद्रीय बैंक को अपनी ब्याज दर नीति को सख्त करने की अनुमति मिलती है।

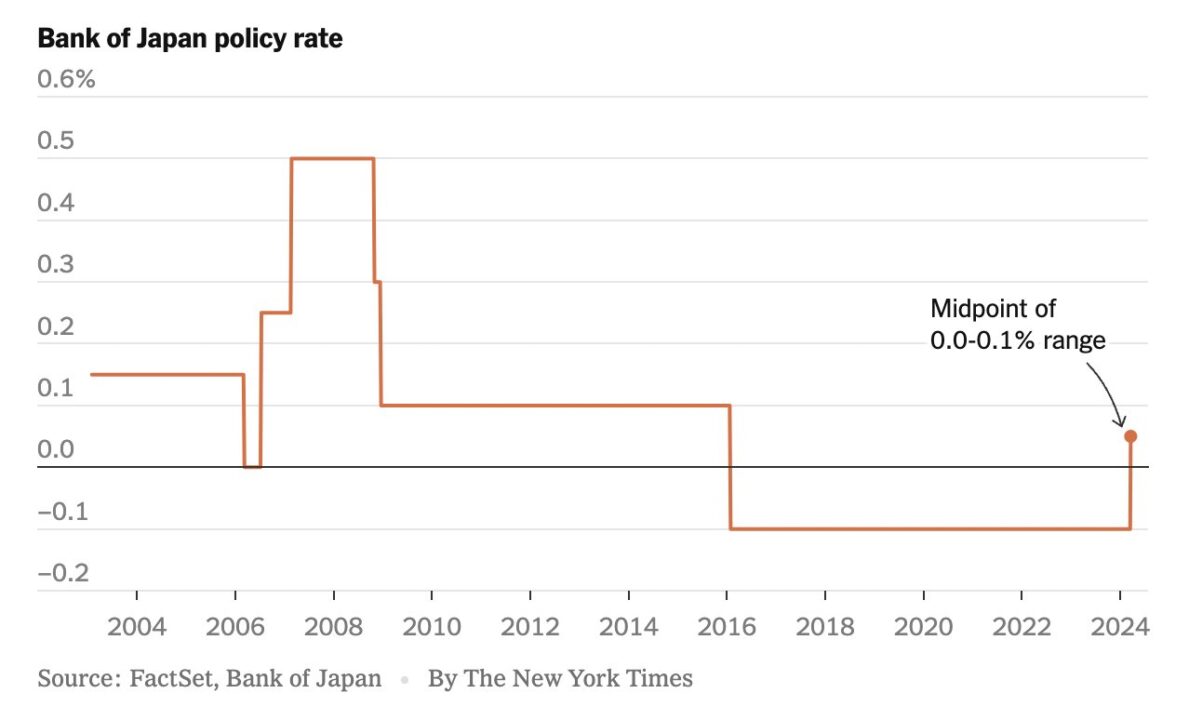

मंगलवार के कदम के बाद भी, जापान में ब्याज दरें दुनिया की अन्य प्रमुख विकसित अर्थव्यवस्थाओं की तुलना में काफी कम हैं। बैंक ऑफ जापान की लक्ष्य नीति दर को शून्य से 0.1 प्रतिशत से बढ़ाकर शून्य से 0.1 प्रतिशत के बीच कर दिया गया।

बैंक ने मंगलवार को एक बयान में कहा कि उसने निष्कर्ष निकाला है कि अर्थव्यवस्था मजदूरी और कीमतों के बीच एक “अच्छे चक्र” में है, जिसका अर्थ है कि मजदूरी बढ़ती कीमतों को कवर करने के लिए पर्याप्त बढ़ रही है लेकिन इतनी नहीं कि व्यावसायिक मुनाफे में कटौती हो। जापान में मुख्य मुद्रास्फीति जनवरी में 2.2 प्रतिशत थी, जो नवीनतम उपलब्ध डेटा है।

केंद्रीय बैंक ने उन नीतियों को भी रद्द कर दिया जिसमें उसने जापानी सरकारी बांड खरीदे, साथ ही ऐसे फंड भी खरीदे जो रियल एस्टेट या स्टॉक स्टॉक में निवेश करते हैं, ताकि बाजार दरें कितनी ऊंची जा सकती हैं, इस पर अंकुश लगाया जा सके, जिससे व्यवसायों और परिवारों को उधार लेने के लिए प्रोत्साहित किया जा सके। बैंक पिछले वर्ष से धीरे-धीरे नीति में ढील दे रहा था, जिसके परिणामस्वरूप देश की विकास संभावनाओं में सुधार होने के कारण ऋण पर अधिक प्राप्ति हुई।

बैंक ने कहा कि नकारात्मक ब्याज दरों और अर्थव्यवस्था को प्रोत्साहित करने के लिए उठाए गए अन्य कदमों ने “अपनी भूमिका पूरी कर ली है।”

कई देशों में, मुद्रास्फीति में वृद्धि ने उपभोक्ताओं और नीति निर्माताओं को परेशान किया है, लेकिन जापान में, जो अक्सर विकास को रोकने वाली अपस्फीति से जूझता है, कीमतों में हालिया वृद्धि का अधिकांश अर्थशास्त्रियों ने स्वागत किया है। अर्थव्यवस्था में तेजी और शेयरधारकों के पक्ष में कॉर्पोरेट सुधारों से उत्साहित जापानी शेयर बाजार ने दुनिया भर के निवेशकों से बड़ी मात्रा में धन आकर्षित किया है, जिससे हाल ही में निक्केई 225 सूचकांक को 1989 के बाद से रिकॉर्ड ऊंचाई को तोड़ने में मदद मिली है। निक्केई 0.7 बढ़ गया मंगलवार को प्रतिशत.

नकारात्मक ब्याज दरों से दूर जाना, जो समय के साथ देश की मुद्रा को मजबूत करने में मदद कर सकता है, निवेशकों द्वारा जापान के बदलाव में एक और महत्वपूर्ण कदम के रूप में देखा जाता है।

“जापान में मौद्रिक नीति के सामान्यीकरण में यह एक और मील का पत्थर है,” रोबेको के एक पोर्टफोलियो मैनेजर अर्नौट वैन रिजन ने कहा, जिन्होंने एक दशक से अधिक समय तक डच फंड मैनेजर के एशिया कार्यालय की स्थापना और संचालन किया था। “दीर्घकालिक जापान अनुयायी के रूप में, यह बहुत महत्वपूर्ण है।”

मंगलवार को डॉलर के मुकाबले येन कमजोर हुआ, ऐसा प्रतीत होता है कि आगे दर बढ़ने की संभावना के बारे में बैंक ऑफ जापान के नीति निर्माताओं के सतर्क रुख के जवाब में।

केंद्रीय बैंक के गवर्नर काज़ुओ उएदा ने कहा कि वह नीति में बदलाव करने से पहले अर्थव्यवस्था पर बारीकी से नज़र रखेंगे। मंगलवार को एक संवाददाता सम्मेलन में, 72 वर्षीय अनुभवी केंद्रीय बैंकर और अपने पद पर एक वर्ष तक अकादमिक रहे श्री उएदा ने कहा कि बैंक बड़े पैमाने पर “समायोजनकारी” नीति बनाए रखेगा, जिसका अर्थ है कि यह अर्थव्यवस्था पर बहुत अधिक दबाव नहीं डालेगा। उन्होंने कहा, “भले ही हमें भविष्य में ब्याज दरें बढ़ानी पड़े, हम धीमी गति से ऐसा करेंगे।”

टोक्यो में एक सुपरमार्केट. वार्षिक मुद्रास्फीति लगभग दो वर्षों से बैंक ऑफ जापान की 2 प्रतिशत की लक्ष्य दर के बराबर या उससे ऊपर रही है।

देश में श्रमिक संघों के सबसे बड़े संघ, जापानी ट्रेड यूनियन परिसंघ ने कहा कि उसके सात मिलियन सदस्यों को इस साल औसतन 5 प्रतिशत से अधिक वेतन वृद्धि मिलेगी, जिसके बाद इस महीने ब्याज दरों में वृद्धि पर दांव लगाया गया, जो 1991 के बाद से सबसे बड़ी वार्षिक वार्ता वृद्धि है। इससे 2023 में औसत वेतन वृद्धि लगभग 3.6 प्रतिशत हो गई।

वेतन वार्ता के नतीजे घोषित होने से पहले, निवेशकों को उम्मीद थी कि बैंक ऑफ जापान ब्याज दरें बढ़ाने के लिए और इंतजार करेगा।

ऑक्सफोर्ड इकोनॉमिक्स में जापान अर्थशास्त्र के प्रमुख शिगेटो नागाई ने कहा, “यह निर्णय अल्पकालिक चिंताओं के बजाय इस विश्वास पर आधारित था कि जापानी अर्थव्यवस्था स्वयं बदल रही है।”

वेतन वृद्धि में तेजी लाना नीति निर्माताओं के लिए एक महत्वपूर्ण संकेत है कि अर्थव्यवस्था कुछ मुद्रास्फीति उत्पन्न करने के लिए पर्याप्त मजबूत है और उच्च ब्याज दरों का सामना करने में सक्षम है। अन्य प्रमुख केंद्रीय बैंकों की तरह, बैंक ऑफ जापान का लक्ष्य 2 प्रतिशत की वार्षिक मुद्रास्फीति का लक्ष्य है; लगभग दो वर्षों से यह दर इसके बराबर या इससे ऊपर रही है।

श्री वैन रिजन ने कहा कि वेतन में वृद्धि से संकेत मिलता है कि कंपनियों और श्रमिकों को ऊंची कीमतें बने रहने की उम्मीद है। “लोगों को अब विश्वास नहीं है कि कीमतें गिरेंगी और इसका असर वेतन मांगों पर पड़ेगा।”

बैंक ऑफ जापान ने अपने बयान में निष्कर्ष निकाला कि “इस बात की बहुत अधिक संभावना है कि पिछले साल वेतन वृद्धि के बाद इस साल भी वेतन में लगातार वृद्धि जारी रहेगी।”

टोक्यो के दक्षिण में एक बंदरगाह शहर योकोहामा की निवासी 32 वर्षीय शिज़ुका नाकामुरा ने कहा कि उन्होंने देखा है कि कीमतें बढ़ रही हैं। सुश्री नाकामुरा, जो एक निर्माण कंपनी में प्रशासनिक नौकरी पर काम करती हैं, ने कहा, “मुझे जीवनयापन की बढ़ती लागत महसूस होती है।” उसे हाल ही में एक बच्चा हुआ है।

उन्होंने कहा, “मेरे दोस्त जो मेरी ही उम्र के हैं और जिनके बच्चे भी हैं, वे सभी कहते हैं कि डायपर और बेबी फॉर्मूला जैसी चीजें अधिक महंगी हो रही हैं।”

बैंक ऑफ जापान के गवर्नर काज़ुओ उएदा मंगलवार को टोक्यो में एक संवाददाता सम्मेलन में सवालों के जवाब देते हुए।

बैंक ऑफ जापान का दर कदम इसलिए भी महत्वपूर्ण था क्योंकि यह अपनी नकारात्मक दर नीति से बाहर निकलने वाला आखिरी प्रमुख केंद्रीय बैंक था। इसने और डेनमार्क, स्वीडन, स्विट्जरलैंड और यूरोज़ोन के केंद्रीय बैंकों ने 2008 के वित्तीय संकट के बाद आर्थिक विकास को गति देने के प्रयास में दरों को शून्य से नीचे धकेल कर मौद्रिक नीति की वर्जनाओं को तोड़ दिया। (स्वीडन ने 2019 में नकारात्मक दरें समाप्त कर दीं, और अन्य यूरोपीय केंद्रीय बैंकों ने 2022 में इसका अनुसरण किया।)

#Japan raises interest rates for 1st time in 17yrs amid higher inflation & rising wages. BoJ also scrapped its complex yield curve control program while pledging to continue buying long-term govt bonds as needed. It also ended its purchases of ETFs. Nikkei gained 0.7%, 10y… pic.twitter.com/HNSIGqibUr

— Holger Zschaepitz (@Schuldensuehner) March 19, 2024नकारात्मक केंद्रीय बैंक नीति दरों ने वैश्विक बांड बाजारों को उलट दिया, 2020 में चरम पर नकारात्मक उपज पर 18 ट्रिलियन डॉलर से अधिक के ऋण व्यापार के साथ। मुद्रास्फीति और आर्थिक विकास वापस आ गया है, और केंद्रीय बैंकों ने अपनी नीति दरें बढ़ा दी हैं – सबसे अधिक आक्रामक तरीके से जापान का – अब शायद ही किसी ऋण पर ऋणात्मक प्रतिफल हो।

मंगलवार के अंत तक, जापान के कुछ सबसे बड़े वाणिज्यिक बैंकों, जिनमें सुमितोमो मित्सुई और मित्सुबिशी यूएफजे शामिल हैं, ने जमाकर्ताओं को दिए जाने वाले ब्याज में मामूली बढ़ोतरी की घोषणा की थी।

जापान में बढ़ती दरें निवेशकों के लिए देश में निवेश को अपेक्षाकृत अधिक फायदेमंद बनाती हैं, लेकिन फेडरल रिजर्व की लक्ष्य दर अभी भी लगभग पांच प्रतिशत अंक अधिक है और यूरोपीय सेंट्रल बैंक की लक्ष्य दर चार अंक अधिक है। जबकि विदेशी निवेशकों ने देश में नकदी डालना शुरू कर दिया है, जापानी निवेशकों के लिए विदेश में रिटर्न अभी भी आकर्षक है, जिससे नकदी के तेजी से प्रत्यावर्तन में बाधा आ रही है, भले ही फेड और ई.सी.बी. उम्मीद है कि दरों में कटौती शुरू हो जाएगी।

Newsjagran आशा करता हैं कि इस आर्टिकल से आपको Japan Sets Negative Interest Rates Era To End के बारे में जानकारी मिल गई होगी, इसे अपने बाकी के दोस्तो के साथ भी शेयर करें ताकि उन्हें भी Japan Sets Negative Interest Rates Era To End आर्टिकल के बारे में पता चल सके

Also Read :