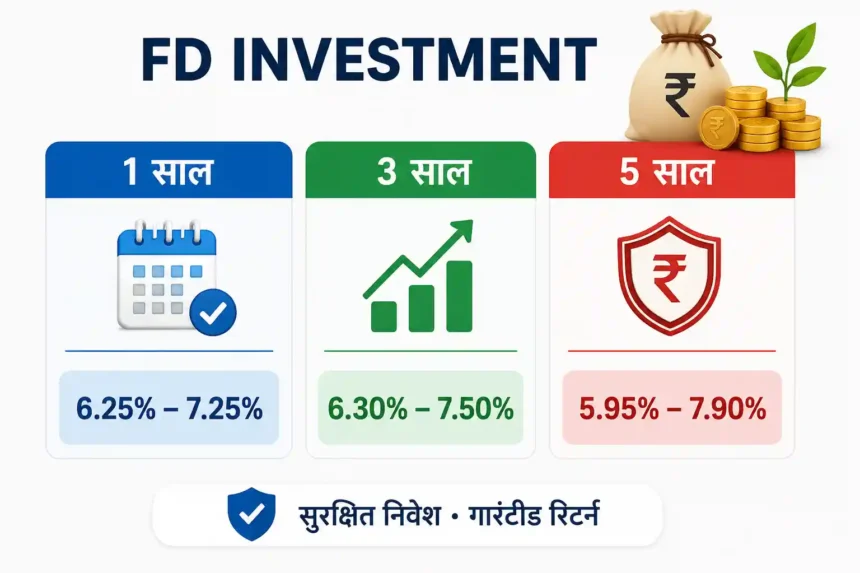

नई दिल्ली। सुरक्षित निवेश और तय रिटर्न की बात हो तो फिक्स्ड डिपॉजिट (FD) आज भी भारतीय निवेशकों की पहली पसंद बनी हुई है। शेयर बाजार की अस्थिरता और वैश्विक आर्थिक अनिश्चितताओं के बीच एफडी निवेशकों को पूंजी सुरक्षा के साथ निश्चित ब्याज का भरोसा देती है। हालांकि, निवेश करने से पहले सबसे बड़ा सवाल यह होता है कि 1 साल, 3 साल या 5 साल की एफडी में से कौन-सी अवधि ज्यादा फायदे का सौदा है।

दरअसल, अलग-अलग अवधि की एफडी पर बैंकों की ब्याज दरें अलग होती हैं। साथ ही निवेश का उद्देश्य, पैसों की जरूरत और टैक्स प्लानिंग भी सही विकल्प चुनने में अहम भूमिका निभाते हैं। ऐसे में आइए समझते हैं कि किस अवधि की एफडी आपके लिए बेहतर साबित हो सकती है।

1 साल की FD: लिक्विडिटी और लचीलापन चाहने वालों के लिए

1 साल की एफडी उन निवेशकों के लिए उपयुक्त मानी जाती है जो अपने पैसे को लंबे समय तक लॉक नहीं रखना चाहते। अगर भविष्य में ब्याज दरें बढ़ती हैं तो निवेशक मैच्योरिटी के बाद दोबारा अधिक ब्याज दर पर निवेश कर सकते हैं।

वर्तमान में स्मॉल फाइनेंस बैंक इस अवधि में सबसे आकर्षक ब्याज दरें दे रहे हैं।

- सूर्योदय स्मॉल फाइनेंस बैंक – 7.25%

- उज्जीवन स्मॉल फाइनेंस बैंक – 7.25%

- इक्विटास स्मॉल फाइनेंस बैंक – 7.10%

प्राइवेट बैंकों में:

- यस बैंक – 6.65%

- ICICI बैंक – 6.25%

- HDFC बैंक – 6.25%

सरकारी बैंकों में:

- SBI – 6.25%

- बैंक ऑफ इंडिया – 6.50%

यदि आपको अगले एक-दो वर्षों में घर, शिक्षा या किसी अन्य जरूरत के लिए धन की आवश्यकता पड़ सकती है तो 1 साल की एफडी एक अच्छा विकल्प हो सकती है।

3 साल की FD: रिटर्न और सुरक्षा का संतुलन

3 साल की एफडी उन निवेशकों के लिए बेहतर मानी जाती है जो बहुत लंबी अवधि का लॉक-इन नहीं चाहते लेकिन बेहतर ब्याज दर हासिल करना चाहते हैं। कई बैंक इस अवधि पर सबसे प्रतिस्पर्धी रिटर्न दे रहे हैं।

स्मॉल फाइनेंस बैंकों में:

- जन स्मॉल फाइनेंस बैंक – 7.50%

- उत्कर्ष स्मॉल फाइनेंस बैंक – 7.50%

- शिवालिक स्मॉल फाइनेंस बैंक – 7.50%

प्राइवेट बैंकों में:

- IDFC FIRST बैंक – 7.35%

- HDFC बैंक – 6.45%

- ICICI बैंक – 6.45%

अन्य विकल्प:

- SBI – 6.30%

- पोस्ट ऑफिस टाइम डिपॉजिट – 7.10%

विशेषज्ञों का मानना है कि यदि निवेशक मध्यम अवधि में अच्छा रिटर्न चाहते हैं तो 3 साल की एफडी सबसे संतुलित विकल्प साबित हो सकती है।

5 साल की FD: टैक्स बचत और लंबी अवधि की सुरक्षा

5 साल की एफडी उन निवेशकों के लिए उपयुक्त है जो लंबी अवधि तक निवेश बनाए रखना चाहते हैं और साथ ही आयकर अधिनियम की धारा 80C के तहत टैक्स छूट का लाभ लेना चाहते हैं।

टैक्स सेविंग एफडी में निवेश कर आप सालाना 1.5 लाख रुपये तक की कटौती का दावा कर सकते हैं। हालांकि, इसमें 5 साल का लॉक-इन रहता है और समय से पहले निकासी की अनुमति नहीं होती।

5 साल की एफडी पर प्रमुख ब्याज दरें:

- सूर्योदय स्मॉल फाइनेंस बैंक – 7.90%

- जन स्मॉल फाइनेंस बैंक – 7.77%

- DCB बैंक – 7.50%

प्राइवेट बैंक:

- ICICI बैंक – 6.50%

- HDFC बैंक – 6.40%

सरकारी बैंक:

- SBI – 6.05%

- बैंक ऑफ इंडिया – 6.00%

- पंजाब नेशनल बैंक – 5.95%

यदि आपका लक्ष्य बच्चों की शिक्षा, रिटायरमेंट फंड या टैक्स बचत है तो 5 साल की एफडी एक बेहतर विकल्प हो सकती है।

सीनियर सिटीजन को मिलता है अतिरिक्त फायदा

अधिकांश बैंक वरिष्ठ नागरिकों को सामान्य ग्राहकों की तुलना में 0.25% से 0.75% तक अतिरिक्त ब्याज देते हैं। कई बैंक सुपर सीनियर सिटीजन के लिए और भी ज्यादा ब्याज दर की पेशकश करते हैं।

इसलिए निवेश करने से पहले अपनी आयु वर्ग के अनुसार उपलब्ध ब्याज दरों की जांच जरूर करें।

कौन-सी FD आपके लिए सबसे बेहतर?

यदि आपकी प्राथमिकता लिक्विडिटी है और भविष्य में पैसों की जरूरत पड़ सकती है, तो 1 साल की एफडी बेहतर है। यदि आप बेहतर रिटर्न और सीमित लॉक-इन चाहते हैं, तो 3 साल की एफडी संतुलित विकल्प मानी जाती है। वहीं, टैक्स बचत और लंबी अवधि की वित्तीय सुरक्षा चाहने वालों के लिए 5 साल की टैक्स सेविंग एफडी सबसे उपयुक्त हो सकती है।

निवेश से पहले केवल ब्याज दरों पर नहीं, बल्कि अपने वित्तीय लक्ष्यों, नकदी जरूरत और टैक्स प्लानिंग को भी ध्यान में रखना जरूरी है। सही अवधि चुनकर आप एफडी से मिलने वाले रिटर्न को और अधिक प्रभावी बना सकते हैं।

लेटेस्ट रेट्स और मार्केट अपडेट्स के लिए NewsJagran पर आज का सोने का भाव, आज का चांदी का भाव, आज का पेट्रोल-डीजल भाव, आज का LPG रेट, CNG रेट, PNG रेट, कच्चे तेल का भाव, डॉलर-रुपया रेट और IPO GMP Today देखें।