Direct vs Regular Mutual Fund: म्यूचुअल फंड में निवेश करते समय अधिकांश निवेशकों के सामने एक बड़ा सवाल होता है—डायरेक्ट प्लान चुनें या रेगुलर प्लान? दोनों में निवेश एक ही स्कीम में होता है, फंड मैनेजर भी वही होता है और पोर्टफोलियो भी लगभग समान रहता है। फिर भी लंबे समय में दोनों के रिटर्न में लाखों रुपये का अंतर देखने को मिल सकता है।

हाल ही में ऑनलाइन निवेश प्लेटफॉर्म Groww ने रेगुलर म्यूचुअल फंड निवेशकों के लिए MF Prime सर्विस लॉन्च की है, जिसके बाद यह बहस फिर तेज हो गई है कि निवेशकों के लिए कौन-सा विकल्प ज्यादा बेहतर है। दूसरी ओर, Zerodha के को-फाउंडर नितिन कामथ का मानना है कि जो निवेशक खुद रिसर्च कर सकते हैं, उनके लिए डायरेक्ट प्लान सबसे बेहतर विकल्प है क्योंकि इसमें डिस्ट्रीब्यूटर कमीशन नहीं देना पड़ता।

आइए विस्तार से समझते हैं कि डायरेक्ट और रेगुलर म्यूचुअल फंड में क्या अंतर है और कैसे एक छोटा-सा एक्सपेंस रेशियो का फर्क आपको लॉन्ग टर्म में ₹30 लाख से ₹50 लाख तक अतिरिक्त रिटर्न दिला सकता है।

When we started the discount brokerage (flat fee per trade) model in India in 2010, we decided to charge the same fee regardless of trade size. The logic was simple: if the effort to execute a trade is the same, why should customers pay differently? We applied the same logic to… pic.twitter.com/we0sogPJdY

— Nithin Kamath (@Nithin0dha) July 9, 2026क्या होता है Direct Mutual Fund Plan?

डायरेक्ट प्लान में निवेशक सीधे एसेट मैनेजमेंट कंपनी (AMC) से म्यूचुअल फंड यूनिट खरीदता है। इसमें किसी एजेंट, डिस्ट्रीब्यूटर या ब्रोकर की भूमिका नहीं होती।

इसका सबसे बड़ा फायदा यह है कि निवेशक को किसी प्रकार का डिस्ट्रीब्यूटर कमीशन नहीं देना पड़ता, जिससे Expense Ratio कम रहता है।

डायरेक्ट प्लान की प्रमुख विशेषताएं

- सीधे AMC से निवेश

- कम Expense Ratio

- लंबी अवधि में अधिक रिटर्न की संभावना

- DIY (Do It Yourself) निवेशकों के लिए उपयुक्त

- पूरी निवेश प्रक्रिया ऑनलाइन संभव

Regular Mutual Fund Plan क्या है?

रेगुलर प्लान में निवेश किसी फाइनेंशियल एडवाइजर, बैंक, एजेंट या डिस्ट्रीब्यूटर के माध्यम से किया जाता है।

AMC इन डिस्ट्रीब्यूटर्स को कमीशन देती है, जो Expense Ratio में शामिल होता है। यही कारण है कि रेगुलर प्लान का खर्च डायरेक्ट प्लान से अधिक होता है।

हालांकि, इसके बदले निवेशक को सलाह, पोर्टफोलियो समीक्षा और निवेश संबंधी मार्गदर्शन मिलता है।

Expense Ratio क्या होता है?

Expense Ratio वह वार्षिक शुल्क होता है जो AMC फंड के संचालन, रिसर्च, मैनेजमेंट और अन्य खर्चों के लिए निवेशकों से वसूलती है।

यदि किसी फंड का Expense Ratio 1.5% है तो इसका अर्थ है कि हर वर्ष आपकी निवेश राशि का 1.5% फंड संचालन पर खर्च होगा।

यही खर्च डायरेक्ट और रेगुलर प्लान के बीच सबसे बड़ा अंतर पैदा करता है।

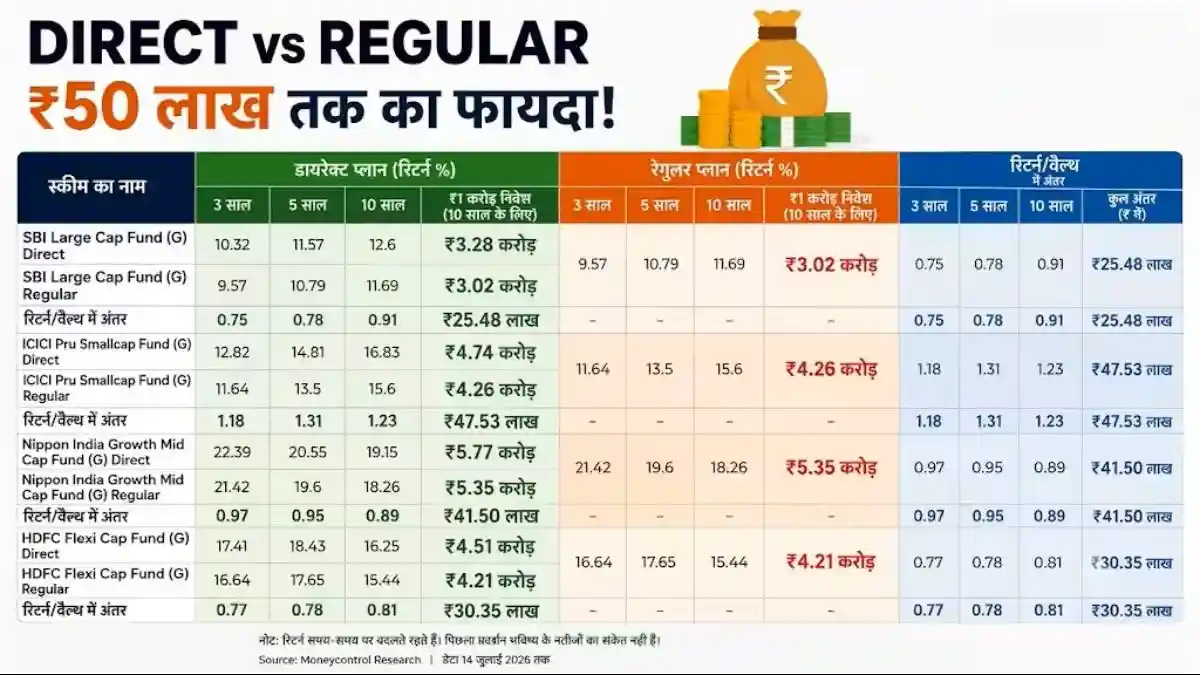

कैसे बन सकता है ₹50 लाख तक का अतिरिक्त रिटर्न?

पहली नजर में 0.50% से 1% का अंतर बहुत छोटा लगता है, लेकिन जब निवेश 20-30 वर्षों तक चलता है तो यही छोटा अंतर Compounding की वजह से बड़ी रकम में बदल जाता है।

मान लीजिए—

- निवेश अवधि: 30 वर्ष

- समान म्यूचुअल फंड स्कीम

- समान निवेश राशि

- समान बाजार रिटर्न

यदि डायरेक्ट प्लान का Expense Ratio रेगुलर प्लान से 1% कम है, तो हर साल बचने वाला यही खर्च दोबारा निवेश होता रहता है।

30 वर्षों में यही बचत कंपाउंड होकर निवेशक को ₹30 लाख से ₹50 लाख तक अतिरिक्त संपत्ति बनाने में मदद कर सकती है। वास्तविक अंतर निवेश राशि, रिटर्न और अवधि पर निर्भर करेगा।

क्या केवल कम Expense Ratio ही पर्याप्त है?

फाइनेंशियल एक्सपर्ट्स का मानना है कि केवल कम खर्च देखकर डायरेक्ट प्लान चुनना हमेशा सही निर्णय नहीं होता।

निवेश में सबसे बड़ा फर्क Investor Behaviour यानी निवेशक के व्यवहार से आता है।

कई निवेशक बाजार गिरते ही घबराकर निवेश बेच देते हैं या बाजार ऊंचाई पर पहुंचने के बाद निवेश शुरू करते हैं। इससे उनका वास्तविक रिटर्न काफी कम हो जाता है।

इसे Behaviour Gap कहा जाता है।

यदि कोई निवेशक डायरेक्ट प्लान में निवेश करके भी दो-तीन बार गलत समय पर पैसा निकाल ले, तो कम Expense Ratio से मिलने वाला पूरा फायदा खत्म हो सकता है।

Financial Advisor क्यों जरूरी हो सकता है?

एक अनुभवी फाइनेंशियल एडवाइजर केवल फंड चुनने में ही मदद नहीं करता बल्कि निवेशक को अनुशासित भी बनाए रखता है।

वह समय-समय पर—

- पोर्टफोलियो रिव्यू करता है

- रीबैलेंसिंग की सलाह देता है

- जोखिम के अनुसार निवेश रणनीति बनाता है

- बाजार में घबराहट के समय सही निर्णय लेने में मदद करता है

कई मामलों में यह सलाह अतिरिक्त शुल्क से कहीं अधिक मूल्यवान साबित हो सकती है।

Direct Plan किसके लिए सही है?

डायरेक्ट प्लान उन निवेशकों के लिए बेहतर माना जाता है जो—

- खुद रिसर्च करना जानते हैं

- SIP को लंबे समय तक जारी रख सकते हैं

- बाजार की गिरावट में घबराते नहीं हैं

- नियमित रूप से अपने पोर्टफोलियो की समीक्षा कर सकते हैं

- बिना सलाहकार के निवेश निर्णय लेने में सक्षम हैं

Regular Plan किसके लिए बेहतर है?

रेगुलर प्लान उन लोगों के लिए उपयोगी हो सकता है जो—

- निवेश की शुरुआत कर रहे हैं

- बाजार की जानकारी सीमित रखते हैं

- समय की कमी के कारण रिसर्च नहीं कर पाते

- विशेषज्ञ सलाह चाहते हैं

- पोर्टफोलियो मैनेजमेंट किसी प्रोफेशनल से करवाना चाहते हैं

Direct vs Regular Mutual Fund: मुख्य अंतर

| आधार | Direct Plan | Regular Plan |

|---|---|---|

| निवेश का तरीका | सीधे AMC से | एजेंट/डिस्ट्रीब्यूटर के माध्यम से |

| Expense Ratio | कम | अधिक |

| कमीशन | नहीं | शामिल |

| सलाह | नहीं | उपलब्ध |

| संभावित रिटर्न | अपेक्षाकृत अधिक | अपेक्षाकृत कम |

| उपयुक्त निवेशक | अनुभवी और DIY निवेशक | नए और सलाह चाहने वाले निवेशक |

निवेश से पहले किन बातों का रखें ध्यान?

- केवल कम Expense Ratio देखकर निर्णय न लें।

- अपने निवेश अनुभव और जोखिम क्षमता का आकलन करें।

- लंबी अवधि का लक्ष्य रखें।

- SIP को बीच में बंद करने से बचें।

- समय-समय पर पोर्टफोलियो की समीक्षा करें।

- जरूरत होने पर SEBI-रजिस्टर्ड निवेश सलाहकार से सलाह लें।

निष्कर्ष

डायरेक्ट और रेगुलर म्यूचुअल फंड दोनों का उद्देश्य निवेशकों को बेहतर रिटर्न दिलाना है, लेकिन दोनों का तरीका अलग है। यदि आप स्वयं रिसर्च कर सकते हैं और लंबे समय तक अनुशासित रह सकते हैं, तो डायरेक्ट प्लान कम खर्च के कारण बेहतर रिटर्न दे सकता है। वहीं, यदि आपको निवेश संबंधी मार्गदर्शन की आवश्यकता है, तो रेगुलर प्लान आपके लिए अधिक उपयुक्त हो सकता है।

आखिरकार सही विकल्प वही है जो आपके निवेश अनुभव, वित्तीय लक्ष्य और अनुशासन के अनुरूप हो।

डिस्क्लेमर: यह लेख केवल सामान्य जानकारी के उद्देश्य से तैयार किया गया है। म्यूचुअल फंड निवेश बाजार जोखिमों के अधीन है। किसी भी निवेश निर्णय से पहले योजना से जुड़े सभी दस्तावेज ध्यानपूर्वक पढ़ें और आवश्यक होने पर SEBI-पंजीकृत वित्तीय सलाहकार से परामर्श लें।