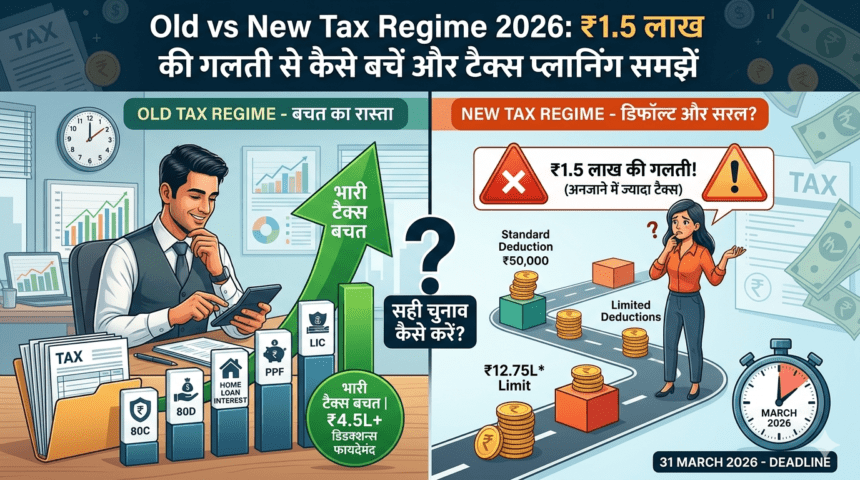

31 मार्च 2026 तक भारत में टैक्स फाइलिंग सीजन अपने अंतिम चरण में है, और वेतनभोगी करदाताओं को पुराने (Old) और नए (New) टैक्स रेजिम के बीच निर्णय करना है। एक Chartered Accountant ने चेताया है कि कई लोग गलती से ₹1.5 लाख से अधिक टैक्स दे सकते हैं, सिर्फ इसलिए कि उन्होंने डिफ़ॉल्ट चुने हुए नए टैक्स रेजिम को समझदारी से नहीं चुना। यह रणनीतिक निर्णय आर्थिक वर्ष 2025‑26 (Assessment Year 2026‑27) के लिए बेहद अहम है।

नया टैक्स रेजिम — क्या है फायदा?

- नया टैक्स रेजिम अब वेतनभोगियों के लिए डिफ़ॉल्ट है।

- यह रेजिम ₹12.75 लाख तक की आय पर बुनियादी टैक्स‑मुक्त सीमा देता है (स्टैंडर्ड डिडक्शन सहित), इसलिए कम आय वालों के लिए अच्छा विकल्प हो सकता है।

- इसमें टैक्स दरें कम और आसान रखी गई हैं, और बहुत सी कटौतियाँ (डिडक्शन्स) उपलब्ध नहीं हैं।

लेकिन इस “सरल” रास्ते पर बिना गणना किए चलना हर किसी के लिए फायदेमंद नहीं होता।

पुराना टैक्स रेजिम — कैसे बचत हो सकती है?

- पुराना रेजिम उन लोगों के लिए बेहतर हो सकता है जिन्होंने ₹4.5 लाख से अधिक डिडक्शन्स के लिए निवेश किया है — जैसे 80C (₹1.5 लाख तक), 80D (हेल्थ इंश्योरेंस), HRA (House Rent Allowance), और होम लोन इंटरेस्ट।

- इन कटौतियों का लाभ उठाकर आप अपनी टैक्स‑योग्य आय को कम कर सकते हैं।

- कुछ मामलों में, पुराना रेजिम ₹40,000‑₹80,000 तक टैक्स बचाने में मदद करता है।

उदाहरण:

एक कर्मचारी जिसकी वेतन ₹18 लाख है और पास केवल ₹1.5 लाख के डिडक्शन्स हैं, उसके लिए नया रेजिम बेहतर हो सकता है। वहीं, यदि आपकी टैक्स‑सेविंग निवेश ₹5.5 लाख से ऊपर है (जैसे होम लोन इंटरेस्ट + HRA + 80C + 80D), तो पुराना रेजिम ज़्यादा फायदेमंद साबित हो सकता है।

₹1.5 लाख गलती — असल खतरा क्या है?

विशेषज्ञ के अनुसार यदि आप बिना डिडक्शन्स का ध्यान रखे नई टैक्स व्यवस्था ही चुन लेते हैं, तो आप अपने टैक्स में कई पैसे “अनावश्यक” रूप से दे सकते हैं — कुछ मामलों में ₹1.5 लाख तक भी ज़्यादा टैक्स देना पड़ सकता है।

इसके पीछे मुख्य कारण यह है कि नई टैक्स व्यवस्था में कटौतियाँ कम हैं जबकि पुरानी व्यवस्था में निवेश और खर्च के आधार पर कई सारे डिडक्शन्स मिलते हैं।

March 31 2026 डेडलाइन और टैक्स प्लानिंग टिप्स

31 मार्च 2026 वित्तीय वर्ष 2025‑26 की टैक्स फाइलिंग से पहले कई फैसले लेना जरूरी है:

- ITR फाइलिंग से पहले दोनों रेजिमों में टैक्स कैलकुलेट करें — इससे आप स्पष्ट जान पाएँगे कौन सी व्यवस्था अधिक टैक्स बचाती है।

- 80C (₹1.5 लाख) के तहत निवेश — PPF, ELSS, LIC प्रीमियम, बच्चों की फीस, आदि।

- 80D (हेल्थ इंश्योरेंस) के तहत अतिरिक्त कटौती लें।

- HRA, यदि आप किराए पर रहते हैं, तो सही प्रमाण दें।

- होम लोन इंटरेस्ट (Section 24) को टैक्स बचाने के लिए शामिल करें।

- PPF और NPS निवेश को सुनिश्चित करें ताकि 31 मार्च तक राशियाँ लगाई जाएं।

इन निवेशों और टैक्स‑सेविंग विकल्पों से आपकी टैक्स‑योग्य आय कम होती है, जिससे पुरानी टैक्स व्यवस्था में लाभ बढ़ सकता है।

Old vs New Tax — इसका सटीक निर्णय कैसे लें?

सरल नियम यह है:

- यदि आपके सकल डिडक्शन्स ₹4.25 लाख से कम हैं, तो नई टैक्स व्यवस्था आम तौर पर बेहतर होती है।

- यदि आपके डिडक्शन्स ₹4.5 लाख या अधिक हैं, तो पुरानी टैक्स व्यवस्था अधिक लाभदायक परिणाम दे सकती है।

इसलिए केवल “डिफ़ॉल्ट निर्णय” लेना आपको ₹1.5 लाख तक के टैक्स नुकसान में डाल सकता है।

निष्कर्ष

वित्त वर्ष 2025‑26 के लिए Old और New Tax Regime के बीच चुनाव सिर्फ “सादा टैक्स दर” पर आधारित नहीं है, बल्कि यह आपकी निवेश योजनाओं, घर खर्च, HRA, और अन्य टैक्स‑सेविंग विकल्पों पर भी निर्भर करता है। 31 मार्च 2026 डेडलाइन से पहले टैक्स कैलकुलेशन कर लेना आपके लिए फायदे में साबित हो सकता है।

टैक्स सलाह: सही टैक्स निर्णय लेने के लिए टैक्स कैलकुलेटर पर दोनों रेजिमों की गणना करें, और यदि आवश्यक हो तो चार्टर्ड अकाउंटेंट से सलाह लें।

लेटेस्ट रेट्स और मार्केट अपडेट्स के लिए NewsJagran पर आज का सोने का भाव, आज का चांदी का भाव, आज का पेट्रोल-डीजल भाव, आज का LPG रेट, CNG रेट, PNG रेट, कच्चे तेल का भाव, डॉलर-रुपया रेट और IPO GMP Today देखें।